Pourquoi Investir ?

Pourquoi Investir ?

Rédigé par Patrice

Publié le 26/04/2022

Expert Finance, investissement et gestion

Temps de lecture : 10 min

L’Essentiel

- Investir permet de faire fructifier son capital sur le long terme, bien au-delà du rendement proposé par les livrets d’épargne

- Investir permet également de participer au financement des projets des entreprises, et de devenir ainsi acteur de la croissance économique

- Il est possible d’investir spécifiquement dans des entreprises qui contribuent au développement durable, afin de soutenir l’écologie et la transition énergétique tout en bénéficiant de rendements attractifs

Que se soit pour se constituer une réserve de sécurité, préparer un achat important, financer les études de nos enfants ou préparer notre retraite, nous sommes tous conscients de la nécessité d’épargner. Mais aujourd’hui rien n’ai fait pour nous y aider.

SOMMAIRE

Le dernier baromètre AMF 2021 de l’épargne et de l’investissement réalisé par Audirep et publié en Décembre 20211 montre que les sujets d’investissement sont au cœur des préoccupations des ménages français.

Pour des raisons variées, les français se placent dans le peloton de tête des épargnants, notamment en terme de taux d’épargne.

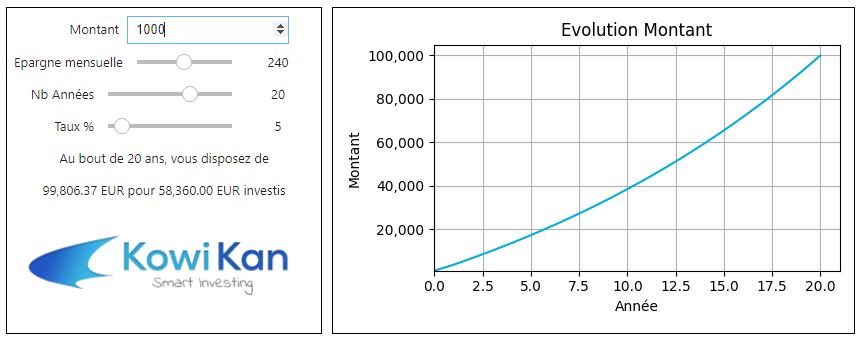

De façon à se rendre compte des enjeux, nous avons simulé un investissement réalisé par un ménage sur une période de 20 ans, basé sur les résultats de l’étude :

- Investissement initial de 1 000 EUR

- Investissement mensuel de 240 EUR

- Durée de 20 ans

- Taux de rémunération annuel constant de 5% (taux d’intérêt)

Au bout de 20 ans :

- le ménage a « mis de coté » 58 360 EUR (1 000 EUR au départ auxquels s’ajoutent les contributions mensuelles)

- cette épargne s’est transformée en un montant global de 99 806.37 EUR, grâce au taux d’intérêt composé au fil du temps.

Ces montants sont uniquement issus d’une simulation et sont donnés à titre illustratif. Les hypothèses faites, notamment le rendement de 5% sont des hypothèses fortes.

Un de nos objectifs chez Kowi Kan étant de favoriser la compréhension des sujets financiers, nous mettons à votre disposition une série de simulateurs : nos Kowi Kalculettes. Vous trouverez celle permettant de réaliser la simulation précédente ici : Kowi Kalculette Rendement.

On voit donc que la réponse la plus évidente à la question « Pourquoi Investir ? » est liée à la valorisation de votre patrimoine : Investir permet de construire dans la durée une épargne, de la faire fructifier, en vue de réaliser des objectifs de vie.

Cependant, une fois la réponse apportée, l’implémentation d’une stratégie n’est pas si facile.

Dans la pratique, nous avons identifié trois types de « freins » à l’épargne :

Les freins à l’épargne

Éducation financière : des lacunes structurelles

Près de deux tiers des français (62% d’après le baromètre AMF) considèrent mal s’y connaitre en matière d’épargne et de placement.

Ainsi, les études montrent qu’une majorité des français ne dispose pas des bases économiques, budgétaires et financières afin de prendre des décisions en connaissance de cause, alors que :

- Ces sujets sont aux cœurs de leurs préoccupation de part leur capacité d’épargne et leur patrimoine

- Ces sujets les intéressent (52% déclarent s’intéresser à l’actualité et aux sujets financiers2)

Les mécanismes de fonctionnement des taux d’intérêts, la notion d’inflation, de taux sans risque et de volatilité sont par exemple des notions mal maitrisées pourtant indispensable pour faire des choix pertinents en matière d’investissement.

Cette méconnaissance a deux conséquences :

- Les français privilégient des supports d’investissement réputés sans risque (Livrets,…) : la notion de risque n’étant pas clairement comprise, l’investisseur a tendance à vouloir l’éliminer par principe.

- En cas de prise de risque via un investissement sur d’autres classes d’actifs (actions,…), l’évolution du portefeuille est mal appréhendée conduisant à une insatisfaction.

Il est donc indispensable d’améliorer l’éducation financière du potentiel investisseur de façon à lui permettre de faire ses choix en toute connaissance de cause.

Distribution de produits financiers : un problème de paradigme

La distribution de produits financiers est conduite sous un angle produit, via des mécanismes commerciaux :

Un client souhaitant investir va se voir proposer par son intermédiaire (banque, conseiller en gestion de patrimoine,…) des produits, dans une approche de vente, sur lesquels celui-ci percevra une rémunération.

Le conseil, objet de la recherche du client, peut alors se retrouver perturbé par ces mécanismes de rétrocessions. 3

Ce mécanisme est souvent traité sous l’angle de l’enveloppe d’investissement (Assurance vie, livret, PEA,…), en prenant en compte des considérations fiscales qui prévalent sur le support d’investissement (actions, obligations,…).

Le fait de se concentrer sur le “contenant” et pas sur le “contenu” ne permet pas à l’investisseur de comprendre les réels tenants et aboutissants du choix qui s’offre à lui : ceux ci se retrouvent masqués par des arguments réducteurs (optimisation fiscale, taux d’intérêt).

Dans notre pays, on assiste souvent quand on aborde les questions d’investissement à l’émergence de questions concernant la fiscalité.

L’investisseur potentiel pense qu’investir va pouvoir lui permettre de diminuer la pression fiscale qu’il subit, guidé en grande partie par la vente de solution dites miracles de défiscalisation par les intermédiaires financiers.

Le problème est que les questions de fiscalité sont beaucoup plus larges que les questions d’investissement. En effet, une bonne analyse fiscale doit prendre en compte les questions d’investissements mais aussi la structure de revenus du foyer fiscal (salariat, héritage,…), sa structure familiale (enfants à charge, divorce,…), et les perspective d’évolution de ces paramètres :

-

- Traiter la fiscalité uniquement sous l’angle investissement revient donc à mal traiter cette notion en en oubliant pas mal de paramètres

- Traiter l’investissement uniquement sous l’angle fiscal revient là aussi à mal traiter cette notion, en en simplifiant outrageusement la portée

L’acte de vente est marqué par une très forte asymétrie d’information : le conseiller est considéré comme étant le sachant, l’investisseur ne dispose pas de la légitimité et de la base de connaissance pour mettre en perspective les propositions qui lui sont faites.

On retrouve ici une des conséquences des lacunes en matière d’éducation financière qui pousse le client à ne pas exprimer son incompréhension et à s’en remettre à son conseiller.

Les réseaux bancaires au cours des vingt dernières années se sont structurés autour de deux principes d’organisation :

- Augmentation de la taille d’un portefeuille client : il n’est pas rare qu’un conseiller doivent gérer aux alentours de 300 clients. A ce titre, sur une année de travail de 200 jours, le temps consacré à chaque client se retrouve extrêmement réduit, et ne semble pas suffisant pour assurer un conseil personnalisé

- Rotation des chargés d’affaires : beaucoup de réseaux bancaires établissent des durées maximales pour les postes aux alentours de trois à cinq ans. Fréquemment un projet d’investissement à 15 ans se retrouve suivi par de multiples interlocuteurs, la personne en charge de l’initiation du projet étant rarement encore en poste à son échéance, et n’étant donc plus en mesure d’en expliquer le dénouement.

La relation personnalisée attendue par le client et ainsi contrariée par l’organisation interne des intermédiaires financiers.

Dans le cadre de la règlementation, l’adéquation entre les produits et le client se fait via une évaluation du profil de risque au moyen d’un questionnaire auquel ne client ne sait pas répondre

La directive européenne Mifid II (entrée en vigueur en Janvier 2017), dans sa partie traitant de l’évaluation de l’adéquation entre un investissement et l’objectif d’un client, précise qu’un conseiller financier doit connaitre son client, et notamment son profil d’investisseur.

Pour se faire, il incite son client à remplir un questionnaire, qui au regard de cette réglementation, fera foi.

Dans ce questionnaire, on va retrouver des questions sur la situation personnelle (âge, sexe, situation de famille,…), sur l’expérience d’investisseurs (avez vous déjà acheté des actions, des obligations, des OPCVM, des Trackers, des Warrants?, Souhaitez vous avant tout la sécurité?,…).

Ces formulaires pré supposent donc :

- Que la personne sensée les remplir connait les notions abordées (Qu’est ce qu’un Tracker ?,…)

- Que la personne est en capacité de se projeter dans un profil d’investissement : On observe de façon courante que la définition d’un risque n’est pas la même pour tout le monde.

- Enfin, ces questionnaires ne tiennent pas compte de la psychologie d’un client : en matière de prises de décision, il est maintenant reconnu que chaque individu va faire face à un certain nombre de biais cognitifs qui vont impacter ses choix.

Ces constats étant faits :

- L’investisseur doit être en mesure de prendre en main ses investissements : la partie Education est donc indispensable

- Celle ci doit permettre de présenter les actifs dans lesquels il est possible d’investir, mais aussi ce qu’est un portefeuille et comment il doit être structuré

- La notion de conseil doit venir remplacer la notion de commercialisation

- L’investisseur doit disposer d’outils lui permettant de surveiller ses investissements et de comprendre son évolution

- Enfin, l’investisseur doit également disposer d’outils lui permettant de définir son profil complet, en prenant en compte :

- Son profil psychologique

- Ses objectifs

Information personnalisée et indépendante

Un élément clé en terme de prise de décision est l’information.

Un investisseur devrait avoir accès facilement aux données suivantes :

- Un état agrégé de sa situation patrimoniale actuelle, reprenant l’état de ses comptes bancaires, de ses investissements immobiliers,… valorisés.

- Un état des performances de ses investissements, reprenant l’évolution de sa valorisation, mais aussi sa variabilité

La notion d’agrégation est ici particulièrement importante. En effet de plus en plus de ménages sont multi bancarisés et une vision consolidée est indispensable.

Cette notion est dépendante de l’accès aux données bancaires. A ce titre, la directive DSP2 publiée par la commission européenne en 2015 ouvre la voie à la communication des données bancaires par les établissement européens (”Open Banking”).

Elle reste cependant imparfaite car focalisée sur les services de paiement et ses premières implémentations sont liée aux comptes espèces.

Des solutions sont en train d’être développées sur la partie investissements, mais souffrent de biais importants les rendant inefficaces :

- Elles développent souvent uniquement une approche de valorisation, qui consiste à donner un prix à un stock d’actifs, et ne s’intéressent pas de façon fine à la constitution de ce stock. En matière financière, cette approche “photo” plutôt que “film” empêche de s’intéresser à la performance des investissements

- Du fait de l’émergence des crypto assets depuis quelques mois et d’une nouvelle génération d’investisseurs, elles privilégient une intégration très poussée de cette classe d’actif, au détriment des autres, plus traditionnelles

- Elles ne disposent pas d’une vision transverse de la gestion de portefeuille, privilégiant une accumulation de classes d’actifs, mais ne gérant pas les interactions entre elles, base de la gestion des risques.

De plus, s’agissant de données sensibles, une attention particulière doit être portée à la sécurité.

Les biais psychologiques

De plus les décisions d’investissement comme toute décision peuvent être entachées de biais, l’être humain n’étant pas forcément rationnel à tout instant et ces mécanismes étant propres à chaque individu.

Les solutions : Kowi Kan est conçu pour vous

Nous souhaitons adresser ces problématiques selon trois axes :

- Éducation : l’investisseur doit être en capacité de comprendre les notions financières, de façon à réaliser ses choix en toute sérénité

- Information : Nous souhaitons fournir à l’investisseur une plateforme d’information lui permettant de suivre ses positions de façon indépendante et d’analyser la pertinence de ses choix

- Objectifs : La décision d’investissement doit se faire de façon réfléchie et doit avoir une finalité, un objectif. La connaissance et l’expression de cet objectif doivent aider l’investisseur à réaliser un choix pertinent.

Sources

1 Baromètre 2021 de l’épargne et de l’investissement. Source : AMF

2 Enquête 2020 sur l’éducation financière du public en France. Source : Banque de France

3 Rapport d’information sur la protection des épargnants. Source : Commission des finance du Sénat